年金は当てにならん!

ってよく聞きませんか?

老後の生活費として考える人が多いと思います。

単純に考えて、高齢化が進むと

年金を支払う若者が少ないので、

増えるはずがないです。

年金はなくなるかも!って

考えがちですが、

この制度がなくなることはなさそうです。

参考にした本をまとめて

お伝えします。

⚫︎年金は何のためにあるのか?

年金は保険です。

どんな不幸に備えるものかというと、

「予想以上に長生きしてしまった」に備える保険です。

いつまで生きるか分かりません。

自分で用意するのも大事ですが、

何円準備すれば安心か、なんて永遠の課題です。

終身、つまり死ぬまでもらい続けることができるのが、

年金制度のいいところです。

- ⚫︎年金は損得で考えても意味はない

「年金は保険」であり、

「年金は貯金」ではありません。

貯金と考えるから損得で考えてしまいます。

年金は保険なので、

死ぬまで金銭的な補給があるという「安心感」なんです。

でも、年金をもらい始めることができる

60歳までに死んでしまったら、

損ですよね?

残された家族がいれば、

代わりに給付されますが、

大切なのは安心感。

⚫︎外国に比べても格段に多い積立金

日本は国が貯めている年

金用の積立金(貯金)が、

約5年分あります。

5年しかないの?と思いますが、

積立金はあくまで調整に使うためで、

基本的に若者が払う年金(保険料)が原資になってます。

厚生労働省年金局「諸外国の年金制度の動向について」2018年7月30日

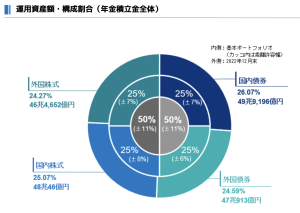

⚫︎年金の運用は赤字続きか?

メディアがマイナスの時だけ、

報道するからそういうイメージなだけ。

運用成績は悪くないです。

「年金積立金管理運用独立行政法人:GPIF」の

運用実績をHPから引用してきました。

ここ20年で右肩あがりで決して悪くない。

長期的な運用なので、

株と債券をバランスよく運用しています。

⚫︎高齢者はお金が欲しいわけではない

将来、お金がいくらあればいいかなんで、

物価がどの程度になっているかわからないので不明です。

大事なことは、

お金そのものがあることではなく、

物価が上昇しても

現在と同じ価値の商品とサービスを

手にいれることができるか、

とういうことです。

金額ではなくて、「購買力」の維持です。

年金の話、少し難しくなったかもしれませんが大事なことです。

質問があれば遠慮なく連絡してください。

将来、購買力を維持するためには、どうすればいいでしょうか?

答えは、「資産が物価に連動すること」です。

具体的なことは、直接聞いてくださいね、

対策している方はたくさん増えています。

最後に、衝撃的??な情報提供です。

これは、厚生労働省が公表している資料です。

コメント